La fiscalité de l’assurance vie

Comment calculer la fiscalité d’une assurance vie ?

Après application de la déduction de 9 200 €, la taxe sera imposable sur 14 800 (24 000 € 9 200 € = 14 800 €). Avec l’option d’un prélèvement forfaitaire de 7,5%, la taxe sera donc de : 14 800 € X 7,5% = 1 110 €.

Quelle fiscalité successorale s’applique actuellement sur mon contrat d’Assurance-vie ?

– de 5% à 45% en ligne directe (parents et enfants ou petits-enfants), – de 35% à 45% entre frères et sœurs, – de 55% ou 60% pour les familles éloignées, – de 60% pour les personnes hors décédé.

Quels critères sont à prendre en compte pour le calcul des droits de succession en cas de transmission d’un contrat d’assurance vie au décès de l’assuré ?

Droits de succession : Les primes versées après 70 ans et plus de 30 500 € sont imposables sur les droits de succession (contrats résiliés après le 20 novembre 1991). Pour apprécier ce seuil de 30 500 €, tous les contrats souscrits pour les mêmes assureurs doivent être pris en compte.

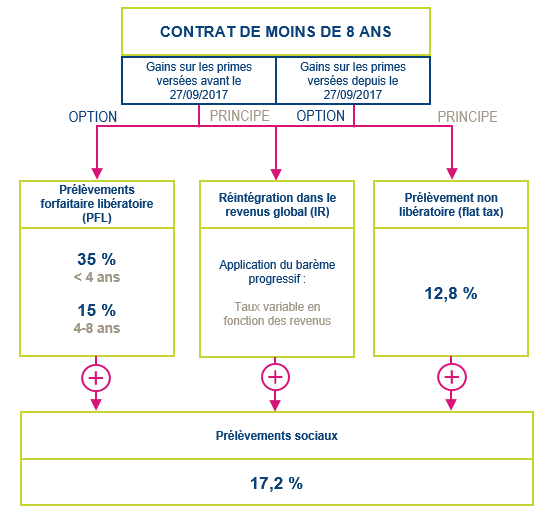

Quels prélèvements sociaux sur les contrats d’assurance vie ?

Comme tous les revenus du capital, les revenus (intérêts) des contrats d’assurance-vie sont couverts par les cotisations sociales. Le montant des cotisations sociales, qui entrera en vigueur le 1er janvier 2019, est de 17,2 %.

Quelle est la fiscalité de l’assurance vie ?

Les produits de vos contrats d’assurance-vie sont soumis, après versement, à un abattement forfaitaire non déductible de 12,8% (sauf si vous demandez à être exonéré de votre revenu fiscal de référence).

Quelle est la fiscalité d’une assurance vie hors rachat et succession ?

Quelle est la fiscalité de l’assurance-vie autre que le rachat et la succession ? … Tant que les revenus restent sur votre contrat d’assurance-vie, ils ne seront pas imposés. C’est l’intérêt capitalisé. Ce n’est qu’en cas de rachat (partiel ou total) que l’imposition intervient.

Comment se passe la succession d’une assurance vie ?

L’impôt sur les successions d’assurance-vie est-il? Non, l’assurance-vie n’est pas soumise aux droits de succession. Il bénéficie d’un régime fiscal plus avantageux, qui dépend de plusieurs facteurs : la date de souscription du contrat, la date des versements et l’âge de l’assuré lors des versements.

Est-ce que les Assurances-vie rentre dans la succession ?

Si le bénéficiaire d’un contrat d’assurance-vie perçoit le capital ou la rente prévu au contrat, ce transfert a lieu « hors succession ». Ce principe signifie que ces sommes ne sont pas comprises dans le patrimoine partagé entre les héritiers du défunt.

Comment déclare une assurance vie aux impôts ?

Au début d’un contrat d’assurance-vie, il n’y a généralement pas de déclaration à faire. Bien entendu, les paiements effectués sur le contrat ne sont pas taxés et n’ont pas à être déclarés à l’administration fiscale.

Quelle est la fiscalité d’un compte titre ?

Désormais, les revenus seront imposés sur la base d’un abattement forfaitaire unique (PFU) de 30 %, composé comme suit : 12,80 % pour l’impôt sur le revenu ; 17,20 % pour les cotisations sociales.

Quelle est la fiscalité sur les actions ?

Les plus-values sont, hors option, le Forfait Unique (PFU) inférieur au taux de 30%. Ce taux d’intérêt global comprend l’impôt réel (12,8%) et les cotisations sociales de 17,2%. En contrepartie, les différentes réductions de puissance sont supprimées.

Comment fonctionne un compte titres ?

Quelle est sa fonction ? Cela fonctionne exactement de la même manière qu’un compte normal, c’est-à-dire que vous pouvez déposer de l’argent, retirer de l’argent. La seule différence est que ce compte détient des actifs financiers supplémentaires. Les revenus de ces actifs y sont perçus.